以下為測算的邊界條件:

按照基本假設條件進行成本核算,選擇不同地區相對應的利用小時數和標桿電價。

I類優質地區,度電成本最低,約為0.38元/KWh,內部收益率達到12.58%。

II、III類地區,度電成本相對較高,分別為0.47元/KWh、0.61元/KWh,內部收益率達到10.5%和6.55%。

I類地區:IRR影響因素分析

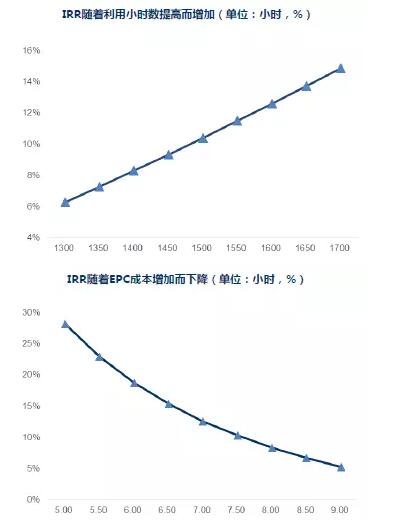

固定EPC成本,隨著利用小時數提高,內部收益率隨之增長。例如,當EPC成本固定為7元/W時,利用小時數平均每提升50小時,IRR約增長1%。

固定利用小時數,隨著EPC成本提升,內部收益率隨之下降。例如,當利用小時數固定為1600小時數時,EPC成本越小,IRR越高。例如,當EPC成本為5元/W時,IRR為28.21%,隨著EPC成本增長至9元/W,IRR下降至5.29%。具體如下圖所示:

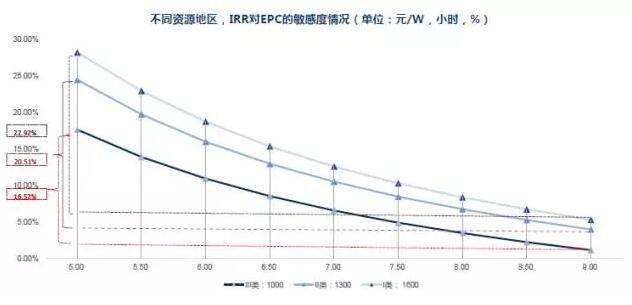

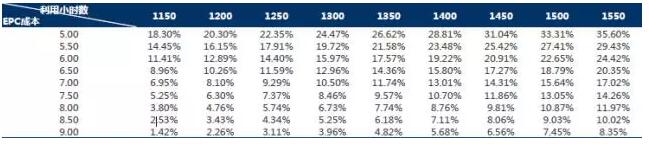

更重要的是,對于I類優質地區,資本金IRR對EPC成本的敏感性大于對利用小時數的敏感性。應加快降低EPC成本。當EPC成本固定,利用小時數平均每提升50小時,IRR增長較為穩定,約1%。當利用小時數固定,EPC成本越小,IRR下降幅度越大,IRR下降幅度遠大于1%。所以說IRR對EPC成本的敏感性大于對利用小時數的敏感性。具體如下表所示。

表1:I類地區大型光伏電站IRR對于EPC和利用小時的敏感度分析(單位:元/W,小時)

II、III類地區:IRR影響因素及敏感度分析

對于II、III類地區,我們發現IRR影響因素及變化趨勢均同I類地區相似。

表2:II類地區大型光伏電站IRR對于EPC和利用小時的敏感度分析(單位:元/W,小時)

表3:III類地區大型光伏電站IRR對于EPC和利用小時的敏感度分析(單位:元/W,小時)

對于II、III類地區,資本金IRR對EPC成本的敏感性均大于對利用小時數的敏感性,應加快降低EPC成本。

資源越優質,IRR對EPC成本的敏感度越高

最后綜合來看,資源越好的地區,IRR對EPC成本的敏感度越高。

隨著規模生產和技術水平提高,內部收益率有望高于25%。

資源優質的地區,應優先降低EPC成本;對于資源次級地區,應對優先提高發電量及光伏發電利用率。