科技板塊全線回調(diào),大盤承壓走低……

然而,一片綠意之中,光伏板塊卻“獨自紅了起來”。

9月4日,光伏設(shè)備指數(shù)盤初猛拉超5%,創(chuàng)下年內(nèi)新高。安彩高科3分鐘垂直漲停,愛旭股份、正業(yè)科技緊跟封板,龍頭隆基、通威雙雙漲超5%——光伏,儼然成了弱市中最亮眼的那條主線。

連日爆發(fā),板塊熱度不停歇

事實上,光伏的“表演”從月初就已經(jīng)開始了:

9月1日,一別16個月,通威股份重回千億俱樂部;

9月2日,科新機電20cm漲停,京運通、鹿山新材等多股封板;

9月3日,板塊再度掀起漲停潮,上能電氣20cm漲停,艾羅能源、陽光電源等集體大漲。

這一波接一波的上攻,并非沒有理由。

政策利好,持續(xù)輸出

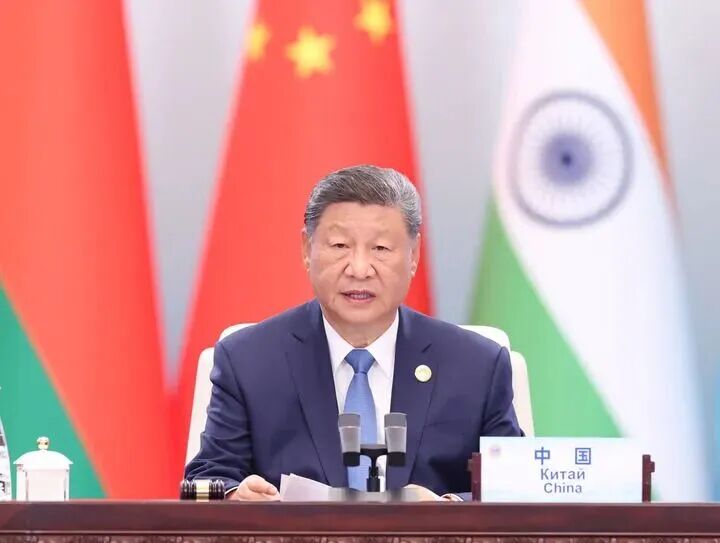

月初,習(xí)近平主席在上合組織會議上鄭重宣布:中方將打造中國-上合組織能源、綠色產(chǎn)業(yè)、數(shù)字經(jīng)濟三大合作平臺,并計劃未來5年新增“千萬千瓦級”光伏和風(fēng)電項目。

緊隨其后,中國-上合組織能源合作平臺就在北京揭牌。國家能源局明確表態(tài):將深化清潔能源合作,拓展新能源發(fā)展新空間。

而這,只是政策“組合拳”中的一環(huán)。

反內(nèi)卷,動真格

從7月開始,國家多個部門接連出手,瞄準(zhǔn)光伏行業(yè)“低價無序競爭”:

7月1日,中央財經(jīng)委會議:要推動落后產(chǎn)能退出;

7月3日,工信部:綜合治理低價競爭,引導(dǎo)企業(yè)提升品質(zhì);

7月24日,發(fā)改委、市監(jiān)總局發(fā)布《價格法》修訂征求意見稿,直接將光伏納入嚴(yán)管;

8月19日,六部門聯(lián)合召開光伏座談會;

8月22日,光伏行業(yè)協(xié)會發(fā)出自律倡議;

9月4日,工信部再發(fā)文:要依法治理光伏產(chǎn)品低價競爭,破除“內(nèi)卷”。

一套連招,招招指向行業(yè)良性發(fā)展。

不僅如此,而就在前不久,國家林草局、發(fā)改委、能源局聯(lián)合印發(fā)《三北沙漠戈壁荒漠地區(qū)光伏治沙規(guī)劃(2025-2030年)》,明確推動光伏建設(shè)與荒漠治理深度融合。

規(guī)劃提出,到2030年新增光伏裝機規(guī)模2.53億千瓦,治理沙化土地1010萬畝。一條東起內(nèi)蒙古、西至新疆的“光伏治沙長城”正緩緩鋪開——這不僅是新能源大基地,更是生態(tài)治理的國家級戰(zhàn)略,為光伏市場帶來持續(xù)且堅實的增量空間。

更明顯的信號接連傳來……

“反內(nèi)卷”初見成效

硅料價格連續(xù)十周上漲;

光伏玻璃企業(yè)集體挺價,9月新單上調(diào)2元/㎡;

本周,阿特斯、協(xié)鑫集成等組件企業(yè)也開始小幅調(diào)高報價。

這一切背后,是供需格局的階段性改善:

下游硅片企業(yè)開工率持續(xù)回升;

三季度傳統(tǒng)裝機旺季推動需求增長,庫存加速消耗;

多晶硅新增產(chǎn)能投放節(jié)奏放緩,短期供應(yīng)偏緊;

行業(yè)自律和去產(chǎn)能政策預(yù)期不斷增強,市場對后續(xù)如收儲等政策落地抱有樂觀預(yù)期。

上市公司財報同樣說明了許多問題:

隆基綠能同比減虧超50%;愛旭股份第二季度單季盈利,ABC組件出貨量同比增長超400%。

雖然行業(yè)整體還在修復(fù)階段,但技術(shù)領(lǐng)先、成本控制強的企業(yè),已率先“爬出低谷”。

機構(gòu)觀點:拐點就在眼前

中信證券明確指出,“光伏行業(yè)已臨近基本面拐點”。隨著“反內(nèi)卷”措施有力推進和市場化競爭回歸良性,產(chǎn)業(yè)鏈價格逐步實現(xiàn)合理回升,企業(yè)盈利有望持續(xù)修復(fù)。行業(yè)正逐步走出舊周期,進入利潤修復(fù)階段,新的貝塔行情正在醞釀。

中金公司分析認(rèn)為,當(dāng)前市場對“反內(nèi)卷”政策的預(yù)期尚未充分反映,板塊仍具備較大修復(fù)空間。他們指出,若九月多項調(diào)控政策如期落地,光伏板塊相較于滬深300指數(shù)有望獲取顯著超額收益。

華創(chuàng)證券統(tǒng)計數(shù)據(jù)顯示,2025年上半年光伏板塊核心標(biāo)的營收同比雖下降9.7%,但在二季度搶裝潮帶動下,營收環(huán)比增長24.6%,經(jīng)營性現(xiàn)金流同比大幅提升122%,環(huán)比由負(fù)轉(zhuǎn)正。尤其值得注意的是,在加回減值計提后,板塊第二季度整體實現(xiàn)歸母凈利潤38.9億元,環(huán)比扭虧為盈,釋放出盈利筑底的重要信號。

光大證券的態(tài)度則更加鮮明,其直言“當(dāng)前即是板塊明確底部”。他們判斷,產(chǎn)業(yè)鏈價格已加速趕底,終端需求有望在價格觸底后集中釋放,板塊股價大概率領(lǐng)先于價格觸底之前確認(rèn)底部。

綜合來看,機構(gòu)普遍認(rèn)為,在政策規(guī)范有序推進、企業(yè)盈利邊際改善、新技術(shù)加速落地及出口需求持續(xù)旺盛的多重利好之下,光伏行業(yè)有望結(jié)束深度調(diào)整,具備技術(shù)、成本及市場優(yōu)勢的龍頭企業(yè)將率先迎來新成長周期。

寫在最后

光伏的這一波反彈,不只是消息驅(qū)動,更是行業(yè)基本面筑底、政策持續(xù)賦能、企業(yè)盈利邊際改善的綜合結(jié)果。

“價格戰(zhàn)”漸退,“技術(shù)戰(zhàn)”已來,光伏的新周期,或許真的開始了。