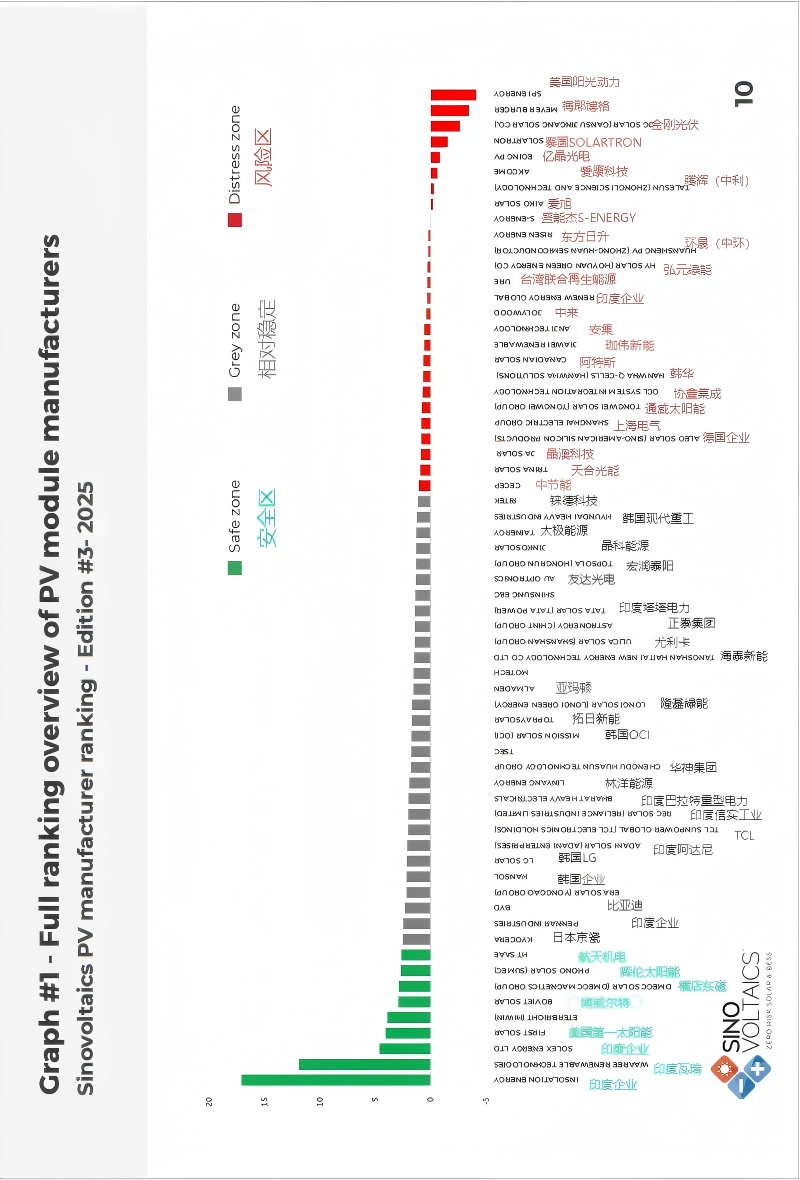

分析涵蓋五大核心財(cái)務(wù)指標(biāo)(營運(yùn)資本/總資產(chǎn)、留存收益/總資產(chǎn)、息稅前利潤/總資產(chǎn)、市值/總負(fù)債、銷售收入/總資產(chǎn)),評估了這些企業(yè)在過去三年(2022年9月至2025年6月)的財(cái)務(wù)狀況并予以評級(jí)打分,同時(shí)對其未來兩年的財(cái)務(wù)趨勢進(jìn)行了預(yù)測。

根據(jù)評估結(jié)果,Sinovoltaics將制造商的財(cái)務(wù)風(fēng)險(xiǎn)劃分為三個(gè)區(qū)域:安全區(qū)、灰色(穩(wěn)定)區(qū)和危險(xiǎn)區(qū)。

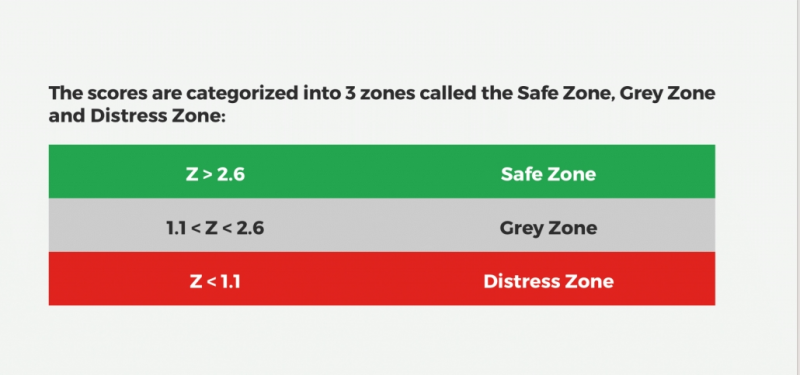

關(guān)于Altman z 分?jǐn)?shù)的解釋:如果 Altman z 分?jǐn)?shù)公式的結(jié)果低于1.1,則該公司屬于財(cái)務(wù)困境區(qū),分?jǐn)?shù)高于2.6的公司處于安全區(qū),表明它們財(cái)務(wù)穩(wěn)定。

注意,多年來一直處于灰色地帶的公司可能非常穩(wěn)定!

根據(jù)Sinovoltaics,中資光伏企業(yè)中,財(cái)務(wù)穩(wěn)健的僅有4家,分別為:航天機(jī)電、橫店東磁、輝倫太陽能、博威爾特,不少龍頭則被列入灰色甚至紅色危險(xiǎn)區(qū)域。

盡管Z-Score信用評估模型在金融界被廣泛使用,但我們?nèi)孕枥硇钥创@份基于歷史數(shù)據(jù)的評估報(bào)告對未來趨勢的預(yù)測能力。 光伏產(chǎn)業(yè)網(wǎng)業(yè)觀察發(fā)現(xiàn),財(cái)務(wù)模型的靜態(tài)評估結(jié)果與實(shí)際動(dòng)態(tài)發(fā)展的市場之間,有時(shí)會(huì)存在一定偏差。

以報(bào)告中被列為“安全區(qū)”的美國巨頭First Solar為例。雖然其過去一年利潤表現(xiàn)亮眼,但巨額利潤中政府補(bǔ)貼占比極高。(詳見:這家光伏龍頭,狂賺40個(gè)億!)隨著特朗普上臺(tái)后的政策調(diào)整以及“大而美法案”(OBBBA)實(shí)施,這種高度依賴政策紅利的模式在未來兩年能否持續(xù),存在顯著的不確定性。

這也提醒我們,即使是“安全”評級(jí),其穩(wěn)定性也需結(jié)合企業(yè)盈利結(jié)構(gòu)的可持續(xù)性和外部政策環(huán)境的穩(wěn)定性來綜合判斷。

此外,報(bào)告中有些被歸入“灰色(穩(wěn)定)區(qū)”的企業(yè),實(shí)際上已經(jīng)暫停了組件制造業(yè)務(wù)。其Z-Score分?jǐn)?shù)反映的可能是過往或非核心業(yè)務(wù)的財(cái)務(wù)狀況,未必能準(zhǔn)確代表其當(dāng)前組件業(yè)務(wù)的健康度或未來風(fēng)險(xiǎn)。

因此,Altman Z-Score模型作為一項(xiàng)重要的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警工具,其價(jià)值在于揭示歷史積累的風(fēng)險(xiǎn)點(diǎn)。但對企業(yè)未來兩年財(cái)務(wù)趨勢的預(yù)測,尤其是身處政策敏感、技術(shù)迭代快速的光伏行業(yè),更需要結(jié)合企業(yè)核心業(yè)務(wù)競爭力、技術(shù)路線布局、市場戰(zhàn)略調(diào)整、供應(yīng)鏈韌性以及對政策變動(dòng)的應(yīng)對能力等多維度因素進(jìn)行動(dòng)態(tài)評估。

中國光伏巨頭們面臨的財(cái)務(wù)挑戰(zhàn)固然值得警惕,但其在規(guī)模效應(yīng)、技術(shù)積累、全球化布局以及成本控制等方面的優(yōu)勢,依然是應(yīng)對未來變局的重要基礎(chǔ)。市場的淘汰與重塑從未停止,財(cái)務(wù)健康度只是衡量企業(yè)生存能力的一個(gè)維度,最終勝出的將是那些能夠快速適應(yīng)變化、構(gòu)建可持續(xù)盈利模式的企業(yè)。