關于2020年競電價項目的具體解讀,能源局的官方解讀已經講得非常清晰了,不再贅述。本文將從行業發展偏宏觀的角度討論以下兩個問題:

(1)2020年競電價項目的并網時點將是集中在20H2還是21H1,抑或是相對均勻的分布在未來一年中?

(2)2020年國內項目的裝機規模預計是多少?

一、關于2020年競電價項目的并網時點分析

1.關于2019年競電價項目并網時點分析的回顧

2019年的競電價項目在19H2和20H1之間是基本平均分布的?;仡?019年5月末我們對2019年光伏需求的預測,我們提出了20-25GW的預測,遠低于當時市場40GW的一致預期,但相比最終30GW的裝機規模是比較接近的。

當時之所以我們判斷2019年下半年不會全部搶裝而會延期到2020年上半年再裝,主要背景是當時的海外需求非常強勁,并導致組件價格在2019年上半年保持堅挺。當時我們分析:如果19年競電價項目在19H2集中并網,會導致20H1的國內需求出現嚴重空擋而導致組件價格在20H1下跌;如果19年競電價項目在20H1集中并網,會導致19H2的國內需求空擋而導致組件價格在19H2下跌。無論哪種情況,19H2-20H1必然會出現一把組件價格的下跌,那么電站運營商為什么不等組件價格大幅下跌后再安裝項目呢?由此,我們判斷19H2全部并網的概率極低,于是提出了20-25GW的國內并網裝機量的預測。

當時可以分析的是:在2019年中的組件價格下,系統成本約在4元/W,而競電價項目的平均上網電價在0.45元/kWh左右;如果晚2個季度并網,電價損失2分錢,平均來看需要系統成本或組件價格下降0.18元/W以上才能彌補IRR的損失。事實上,從2019年底到2020年中組件降價約0.31元/W。從結果來看,確實是20H1并網比19H2并網經濟性更強。但由于受制造業供給擴張的影響,19H2開始組件已經下跌,故而實際情況有一半左右的項目在19年12月當月并網。這是最終的實際裝機比我們此前預想的略好一些的主要原因。

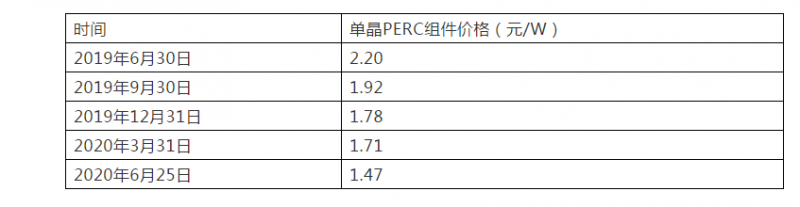

表 12019H2-2020H1光伏組件價格

2.2020年的情況與2019年有哪些不同?

從2020年的情況看,與2019年最大的不同是:2019年上半年海外需求非常強勁,但2020年上半年海外需求受疫情影響而較為低迷。而2020年與2019年相同的是,制造業供給仍然在較快的擴張,尤其是今年的硅片環節。

此外,基于當前的光伏系統成本(3.4元/W)、競電價項目平均電價(0.41元/kWh)測算,組件價格若在2021年上半年下跌0.17元/W以上,在21H1并網相比20H2并網的投資回報率更高。否則,在20H2并網的投資回報率更高。

3.關于2020年競電價項目并網時點的分析

分析2020年競電價項目的并網時點是在20H2還是21H1,主要是要預判2021年上半年組件價格的下跌幅度。基于上面的討論,如果2021年上半年組件價格下跌幅度超過0.17元/W,則21H1并網更“劃算”,否則則是20H2并網更“劃算”。

但鑒于當前海外需求較為低迷,再疊加硅片、電池片的供給側近期均存在較大規模擴張(比如,某一體化龍頭企業電池片7月初擴產15GW,而硅片的擴產則將近20GW),今年3季度的全產業鏈價格將延續上半年趨勢而繼續快速下跌。

根據上半年已經開展的國內各大央企的組件招標,以及SOLARZOOM新能源智庫近期調研到的各大企業3季度的制造業產品價格談判情況,2020年3季度的組件價格恐在1.30-1.40元/W左右低位區間成交,而電池片價格則將在0.70-0.80元/W區間成交。

這樣的價格意味著,經過模型測算:(1)經營“硅片-電池-組件”三個環節的企業平均而言在當前硅料價格下的毛利在0.05-0.15元/W出頭,凈利率在零附近(龍頭企業微利)。(2)如果硅片價格不下跌,電池片環節除龍頭企業外毛利在0.04-0.12元/W,凈利率在零附近。(3)組件環節繼續毛利為零,凈利為負。

因此,在2020年下半年組價價格的基礎上,2021年上半年的組件價格再要繼續下跌0.17元/W的概率較為有限。即使硅料、硅片、電池、組件四個環節的毛利均降至零,也只能實現1.13元/W左右的組件價格;若是各環節的凈利均降至零,則組件價格在1.25元/W左右。于是,對于2020年已經獲得競電價項目的運營商而言,在2020年年底并網的收益率將大概率高于2021年上半年并網。

由此,我們判斷:在無不可控因素的情況下,2020年26GW的競電價項目,將絕大部分于2020年底(或2021年1月份)完成并網,而非拖延到2021年中。

二、2020年國內項目的裝機規模預期

對于2020年國內項目的裝機規模預測而言,最大的不確定因素在于競電價項目于20H2并網還是21H1并網。如不出意外,這一部分在20年底完成的比例將極大概率超過20GW,但有一部分可能會在21年1月份確認并網。

其他方面的項目預測的確定性相對較高:19年競電價項目(8-10GW)、20年戶用項目(7-8GW,取決于最后1個月的搶裝情況)、超跑項目(1.5GW)、特高壓項目(3-5GW)、扶貧項目(少量)、平價項目(少量)。

整體來看,SOLARZOOM新能源智庫預測:2020年國內完成45-50GW的概率是較大的(這與2020年全國新增48GW以上的光伏消納空間也基本吻合)。這與2020年年初我們的觀點相比(不低于35GW),預測的下限水平顯著提高。