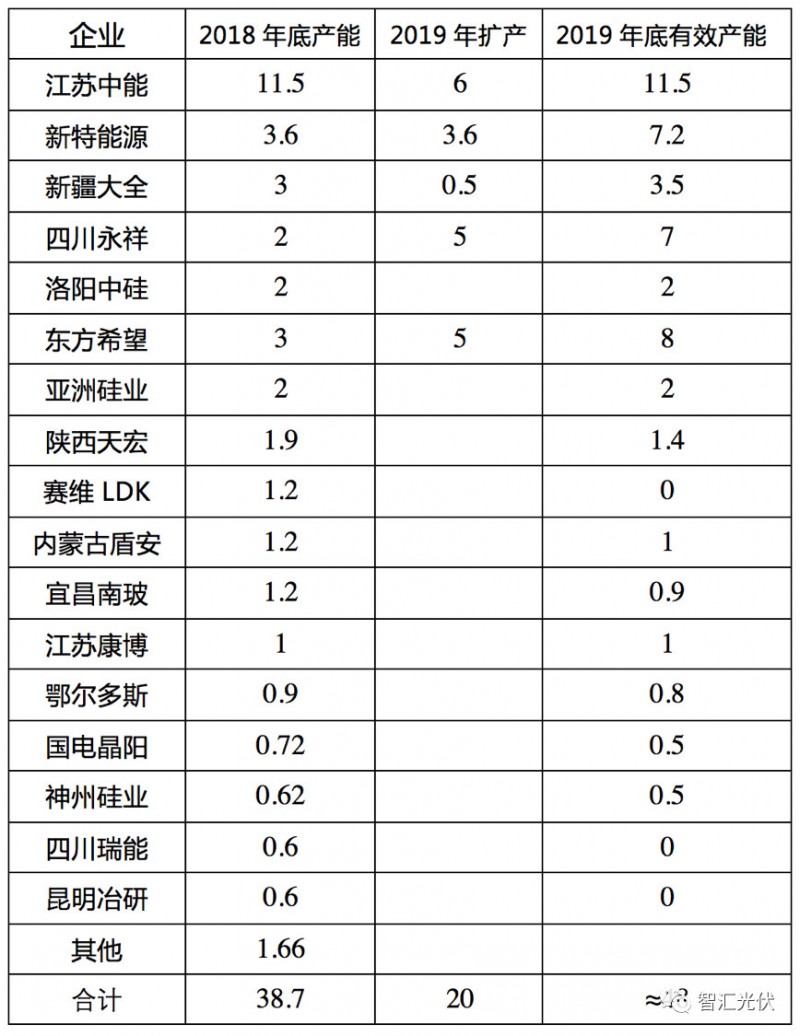

目前,國內各環節產品的產能如下表所示。

在未來單晶將成為市場主流,占比70%甚至以上的基礎上進行分析,從上表可以看出:

目前,國內各環節產能是:單晶PERC電池片>單晶硅片>單晶硅料;2020年這一情況仍將持續。

產能最高的環節是單晶PERC電池片(8.79GW),最低的是單晶硅料(6.73GW);單晶硅片(8.21GW)相對于電池片產能不足。

因此,2020年,單晶硅料仍需要進口;單晶PERC的年化產能將達到160GW,出現過剩的狀態;單晶硅片達到130GW產能,基本不會產生緊缺的狀態。

一、硅料環節

1、“馬太效應”更加明顯成本、規模效應決定一切,低成本、大規模的廠家,如特變、大全,后續會借助電費等成本優勢繼續擴張,而如一些成本高、規模小的老產能,能否堅持下去都會成為問題;強者愈強,“馬太效應”會更加明顯。

2、硅料價格下降難度大國內硅料尚不能完全滿足國內單晶硅片需求。國內硅料產能中單晶比例樂觀估計約為7成(以某大廠為例,硅料單晶占比最新數據超過60%,后續會達到80%的單晶占比),在未來相當長一段時間,海外硅料還會是單晶供應有效補充。海外硅料的成本高、交付周期長,決定了單晶硅料價格很難大幅下跌;同時,海外硅料在光伏無太大競爭優勢,導致OCI、德山、三菱等轉戰半導體行業,會進一步加劇光伏用單晶硅料供應的緊缺程度;多晶硅料方面,國內硅料廠因為利潤轉戰單晶者居多,如中能后續轉型單晶+顆粒料,各廠家不斷提升單晶比例等,多晶棒料的稀缺會帶動多晶產品價格的上漲(預判很難大漲,因為終端價格限制)。 3、硅料價格有上升趨勢19年Q1Q2硅料價格的低迷(單晶硅料報價76元/kg,多晶硅料報價59元/kg)。然而,隨著國內終端逐步的啟動、海外圣誕節前的安裝高潮,硅料價格有上升趨勢,8月28、29兩天硅料廠家的碰頭會,值得關注。

二、硅片環節

1、行業寡頭形成隆基(37.46%)、中環(30.35%)兩家的產能就占據總體產能的67.81%,已經掌握了硅片產品的定價權及硅片技術后續發展方向的決定權。

2、單晶硅片明年利潤預期下降隨著搶占單晶硅片資源的競爭愈加激烈,部分電池大廠如晶澳、晶科后續對單晶硅片的外購需求量可能會下降,而晶科甚至在明年有可能成為新的單晶硅片供應商,可預見的未來,現有常規尺寸單晶硅片的高利潤模式,不可持續。由于持續的成本降低壓力,2020年,小的硅片企業將很難生存,逐漸被清退出場。 3、硅片尺寸競爭加劇隨著硅片玩家的增多,常規尺寸的市場會成為紅海,所以,隆基推出166、中環推出210、晶科堅守158.75尺寸。其中,隆基、晶科可以通過自己終端的組件訂單來推動電池廠家采用其推薦的尺寸。 隆基的166尺寸從今年上半年就開始推廣,但是目前大規模采用166的單晶電池廠家還沒有,但是大尺寸高收益的概念,已經被隆基推廣開,而慢人一步的中環反而和隆基站在了同一起跑線上;

從降低成本角度,210的單位設備投資更低,原有的設備改動后,單片電池功率從5.3W升至9.8W,增加了80%產出,即便印刷速度降低,產能的增加亦是可觀。對于現有設備,由于投資折舊期未到,且需要改動的地方太大,組件的薄利導致現有的后端廠家不敢投資;但是對于后續可能的新玩家、新產能,直接上210會是很好的選擇。 綜上所述,中環很好的利用了已經成型的大尺寸高收益的理念,后續就是看其推廣的速度和力度,畢竟隆基、晶科有自己的組件訂單拉動自身產品的銷量,能夠幫助中環的只有對收益敏感的投資者及新的電池組件產能,但是可預見的2020年,必然是單晶硅片之間的路線之爭。

4、歐洲開始關注硅片“碳足跡”歐洲近期也有聲音在關注硅片產品的碳足跡問題,如果問題發酵,不排除對在內蒙、新疆用煤電提供能源的廠商帶來負面影響,后續需要持續關注;對于用水電等清潔能源產能的硅片廠是利好消息。“硅片碳足跡”,即硅片從拉棒鑄錠,到切片過程中使用清潔環保能源生產,硅片質量與正常硅片無差異,主要國外做一些環保項目使用,認證后補貼高點;據說目前是德國有要求組件廠商使用清潔能源的硅片及電池,預計這個政策會蔓延到整個歐洲。法國好像也在計劃出臺碳足跡的政策,整個歐洲會越來越多國家出臺,目前了解到的只是對硅片有要求。

三、電池片環節

1、巨頭已經顯現今年前7位產能已經占今年總產能的44.41%,明年將會占到50%的比例;

2、短期價格會反彈,長期會持續走低通威26日官宣價格的維持不變,但是因為可預期硅料價格的上升、單晶硅片價格暫時的維穩。隨著單晶PERC行情上段時間的走低,部分廠家全部或者部分切換為多晶產品,部分造成了后續單晶電池供應量的下降。因此,后續電池隨著終端市場的回暖,預計成交價格在9月份開始反彈。長期來看,垂直一體化產業鏈的加劇,如晶澳,如果其電池擴產計劃順利,而組件無太大動作的話,其電池產能將會大于組件,雖然有放代工出去(提供電池),但是無論組件擴產計劃如何,其后續PERC采購力度會減弱;晶科、樂葉的電池也在急速擴張中,導致后續的電池自供比例會不斷上升。 3、技術多樣化給企業造成壓力技術路線選擇的多樣化,2020年,HJT、topcon的發展迎來了希望;晶科推158.75,樂葉主導166,最后對于電池供應商的產線調整能力會是個考驗,設備廠家的新設備的技術冗余度也會擴大;